�����DƬ��Դ��ҕ�X�Ї�

����2017�ꌦP2P�W(w��ng)�J�ИI(y��)���f��“���c��”���ڵ�һ�ꡣ

����һ߅���������l�����_���ИI(y��)��Ҏ(gu��)����֮�£��ИI(y��)�M�����ϴ�ƣ���500��ƽ�_����̭;��һ߅�Ƕ��ƽ�_ӭ����Ť̝��ӯ�ĕr�̣��������˻�(li��n)�W(w��ng)����ƽ�_�ĺ������г���

�����M���µ�һ�꣬�ИI(y��)��ȥ�Ώ�?�W(w��ng)�J֮�Ұl(f��)��2018��P2P�W(w��ng)�J�ИI(y��)�l(f��)չڅ��ʮ���A�y�����ָ����P2P�W(w��ng)�J�ИI(y��)��2018����ʽӭ��䰸�꣬ƽ�_��(sh��)�����^�m(x��)�½����s800�ң��ИI(y��)�����ʌ�����9%���ҡ�

����څ��һ �䰸�������

����2017��W(w��ng)�J�ИI(y��)�ذ��O(ji��n)���ļ���m(x��)���_���γ��˴�ܡ��䰸����Ϣ��¶�͡��W(w��ng)�j���J��Ϣ�н�C���I(y��)�ջ�ӹ��핺���k������“1+3”�ƶ��wϵ��

�����ڽ�����~��Ҏ(gu��)�Է��棬�W(w��ng)�J֮���AӋ���W(w��ng)�J�ИI(y��)2018�ꌢȫ����ɽ�����~Ҫ��

�������y�д�ܷ��棬��(j��)����ȫ�y(t��ng)Ӌ������2017��12��4�գ�ȫ������879��ƽ�_�����c�y�к�ӆֱ�Ӵ�܅f(xi��)�h���sռͬ��ƽ�_����(sh��)����45%��

�����ڂ䰸���棬�O(ji��n)��Ҫ����ؑ���2018��4�µ�ǰ���ݠ��(n��i)��ҪP2P�C���Ă䰸��ӛ������6�µ�֮ǰȫ����ɡ��W(w��ng)�J֮���AӋ��2018���ϰ��ꌢ�����䰸�ᳱ���W(w��ng)�Jƽ�_��Ҏ(gu��)��������ɣ��䰸��������ɡ�

����څ�ݶ� ƽ�_��(sh��)���������s800��

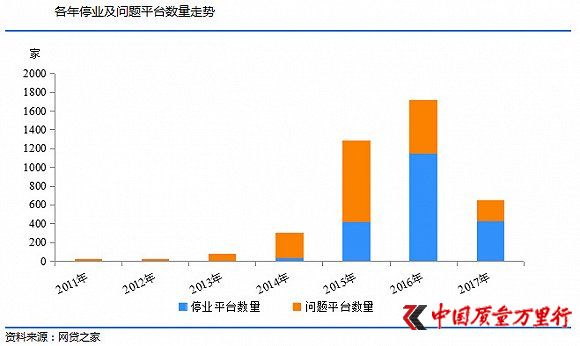

��������2017��12�µף�P2P�W(w��ng)�J�ИI(y��)�����\�Iƽ�_��(sh��)���½���1931�ң����2016��לp��517�ҡ�

�����W(w��ng)�J֮���J�飬�S���O(ji��n)�ܳ��m(x��)�Ӵa��2018��W(w��ng)�J�䰸��ӛ��ʽ��أ��AӋ����2018����W(w��ng)�Jƽ�_��(sh��)�����S����800�����ҡ�ͣ�I(y��)���D(zhu��n)�͵������˳��Ԍ���ƽ�_��Ҫ�˳���ʽ��

����څ���� �Y�a(ch��n)�ˠ��Z������

����У�@�J�������I(y��)�����^�������F(xi��n)���J�I(y��)���ܵ����D�����~���˘I(y��)��Ҫ������P2Pδ���Y�a(ch��n)��“С�~��ɢ”�Ķ�λ����������

����2017�꣬���y(t��ng)���T���M���ڡ�܇�J�@���˷�(w��n)���l(f��)չ�����r(n��ng)�Y�a(ch��n)������朽��ڵ�Ҳ�ɞ��ИI(y��)���c�Pע�Č���

����“�S�����ڷ��Ռ��w����朽��ڄ�(chu��ng)���Ƅӵ���������أ��҂��A�y����2018�깩��朽��ڌ�ӭ���µİl(f��)չ���C��”��(j��)�W(w��ng)�J֮���о����IJ���ȫ�y(t��ng)Ӌ��ĿǰP2P�W(w��ng)�J�ИI(y��)�漰����朽��ژI(y��)�յ������\�Iƽ�_������118�ң�ռP2P�W(w��ng)�J�ИI(y��)�����\�Iƽ�_�ı�����5.89%��

����څ���� �ИI(y��)��������

����2017�꣬��(li��n)�W(w��ng)������I(y��)������һ���������г���A��ֱ��������2018�����y�_�l���������Ї�����Ԍ���P2Pƽ�_���е����x�ء�

������(j��)�W(w��ng)�J֮���˽⣬��ҾW(w��ng)�Jƽ�_�ѽ�(j��ng)�ڻI�����С�“�҂��AӋ��2018��6�¾W(w��ng)�J�ИI(y��)��ɳ����䰸��������Ҏ(gu��)�̶ȴ���������и���P2Pƽ�_���ߓ���P2P�I(y��)�յĽ��ڼ��F�\�����ЙC�����ԫ@���Ȱl(f��)��(y��u)�ݡ��e�ǽ�(j��ng)�^��݆���Y���������^�õ��^��ƽ�_���䰸�����Ќ��ɞ�2018����ҪĿ�ˡ�”

�����ИI(y��)ӯ�����棬�����ӛ��¶����ƽ�_�@ʾ��Ŀǰ����55��ƽ�_�@ʾ��ӯ��������25��ƽ�_��2015����2016��Ť̝��ӯ��

��������J�飬��(j��ng)�^2016��2017����ИI(y��)���ģ�һЩ��ɶ��^�õ��^��ƽ�_���ں�Ҏ(gu��)�ɱ������֧����(w��n)������2018��䰸Ԫ���_��֮�H����ӭ��ӯ�����졣

����څ���� “����”����ٲ���

�����S���O(ji��n)�܌ӌ��W(w��ng)�jС�J�I(y��)�պ����Y�ܗU�����ƣ�P2P�䰸�M�댍�|(zh��)�A�Σ����ϲ��ֵط������Ą�֧�֣�δ�����Ђ�����ٲ���P2P�W(w��ng)�J�ИI(y��)��

�����㽭ʡ���Ϻ����V�|�����ڵȲ��ֵط�����Ҳ�_ʼ�Ą?sh��)ص����^��I(y��)�����й�˾�O��P2P�W(w��ng)�Jƽ�_��

�����B�T�����k��ʾ��5�ҔM�䰸�ľW(w��ng)�Jƽ�_�оͳ��F(xi��n)���|����Ӱ���mȻ���|Ŀǰ߀δ��ʽ�_չ���P�I(y��)�գ����@��־�����|����ʽ��־W(w��ng)�J��

����څ���� �C�������ʽ���9%����

�����S�����ȡ��䰸����ܵȻ��A�Oʩ�IJ������ƣ�Ͷ�Y�˵��ИI(y��)�J�ɶȌ���2018�����������ИI(y��)�����ʌ��^�m(x��)С�����С�

����2014���ԁ����W(w��ng)�J�ИI(y��)�C�������������½����W(w��ng)�J֮���J�飬δ��һ�꣬�ИI(y��)�C�������ʻ��Mһ��С�����У�ֱ����(w��n)���^(q��)�g��“����Ŀǰ���������r���AӋ2018��W(w��ng)�J�ИI(y��)�C�������ʻ�?q��)��^�m(x��)������9%���ҡ�”

����څ���� ���U�ȵ���������������Ҫ���Ϸ�ʽ

�������P������P2P�W(w��ng)�j���J�L�U�������������չ�����֪ͨ��ָ�����L�U�丶���cP2P����Ϣ�н鶨λ������������ֹ�^�m(x��)��ȡ�������L�U�丶�𣬌��ڴ����t�������������s�丶��Ҏ(gu��)ģ��

�����ڶ̕r�g��(n��i)�W(w��ng)�J�ИI(y��)ȥ������߀���F(xi��n)���ı����£�δ��һ�꣬ƽ�_�����e�O�����ļs���C���U�������������ȷ�ʽ������Ͷ�Y�˵����档

�����ھW(w��ng)�J�ИI(y��)�䰸֮���ļs���C���U�ȵ������C���đB(t��i)��Ҳ���D(zhu��n)��e�O���Ķ��ɞ�P2P�W(w��ng)�Jƽ�_����Ͷ�Y�˵�����ģʽ��

����څ�ݰ� ������Ϣ�u ���Ŕ�(sh��)��(j��)����

����2017��11�£����Ї���(li��n)�W(w��ng)���څf(xi��)�����^���c8�҂������řC����ͬ�l(f��)���������řC������ǰ����ʽ������“��������”����2018�꣬“��������”����ʽ�\��������W(w��ng)�J�ИI(y��)�ṩ���Ŕ�(sh��)��(j��)֧�֡�

����ͬ�r��һЩP2P�W(w��ng)�Jƽ�_���c���������řC���_չ������������Ϣ�u�����⣬�ѽ�(j��ng)�в���ƽ�_�Ѱ����y�O(ji��n)��Ҫ����ȫ�����Ŀ��Ϣ����¶������w������������r��

�����W(w��ng)�J֮���J�飬�S���ИI(y��)�����ŵ���ҕ�Լ����Ŕ�(sh��)��(j��)��Ľ�����δ��������������˵��u��ģ�͡������p�㷨�������L���c���Ŕ�(sh��)��(j��)���팢�Mһ���õ��Uչ�����Jǰ���J�С��J��ȫ���̌��F(xi��n)�W(w��ng)�j�J����L�U�ܿء�

����څ�ݾ� �ИI(y��)��ُ����

������(j��)�W(w��ng)�J֮�ҽy(t��ng)Ӌ������2017��11�µף�P2P�W(w��ng)�J�ИI(y��)�J�����~ǰ10��ƽ�_�J�����~ռȫ�ИI(y��)�J�����~��34.55%;ǰ100��ƽ�_�J�����~ռ���_��73.92%��

��������J�飬��2017��P2P�W(w��ng)�J�ИI(y��)���жȔ�(sh��)��(j��)���߄݁������ИI(y��)���ж��^�m(x��)�������R̫Ч���ӄ����e��ǰ10��ƽ�_�����жȌ��������@��

�����������ϣ��O(ji��n)�ܲ��T���W(w��ng)�J�ИI(y��)�IJ�ُ�ؽM�ֹĄ��֧�ֵđB(t��i)�ȡ�

������ƽ�_���f����ƽ�_��Ҫͨ�^��ُ���Ͽɫ@ȡ����ĘI(y��)�Ո������،��Y�a(ch��n)��;�o��ͨ�^�䰸����Сƽ�_����ͨ�^�ϲ��ؽM�����档

����څ��ʮ ��������ӏ�

�����S������(n��i)ƽ�_���̘I(y��)ģʽ�ͼ��gԽ��Խ���죬����ƽ�_���ˌ����µ��������L�c���_ʼ�x��������_�ؾ����Y�a(ch��n)�����Ј���������ĘI(y��)��ģʽ�ͼ��g����ݔ�������c�ھW(w��ng)��ꑽ�����2017����о���I(y��)��ƽ�_�Ͼ���

�����W(w��ng)�J֮���J�飬�|�ρ������˿ڻ���(sh��)�����˿ڼt��������Ŀǰ�P�ھW(w��ng)�J����������(li��n)�W(w��ng)�����ИI(y��)�ıO(ji��n)������߀̎�����A�Σ����Җ|�ρ����ڻ��A�Oʩ����ڸ��w���^�ͣ�����ƽ�_��Ŀ��Ͷ���˖|�ρ��Ј����S������(n��i)�O(ji��n)�ܼӴa�Լ��Ј�����Խ�l(f��)���ң�2018��W(w��ng)�Jƽ�_��?q��)��ӿ캣�Ⲽ�֣��ӏ��c��������������ǖ|�ρ��^(q��)��

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖