���Č��S��Դ���F�ɷ�����˾�����º��Q“���S��Դ”����2019��2�����й��f�������壬�M���Ͻ������_�l(f��)�в����^73.33�|�ɣ��Mļ���Y��80�|Ԫ������(j��)���йɕ���¶������6�|Ԫ���ڃ�߀�y�н�ʣ���Y�����ڽ�̿�⻯��ϩ�N�Ŀ��

���S��Դ���I�I(y��)��(w��)��F(xi��n)��ú���������a(ch��n)���ӹ����N�ۡ��йɕ���¶����2016-2018��I�I(y��)����քe��80.27�|Ԫ��123.01�|Ԫ��130.52�|Ԫ��2017�꼰2018�����L�ʞ�53.23%��6.11%��

�Ї��Y���^�죨www.zgzbgc.cn��ͨ�^����������S��Դ�йɕ��е�ؔ��(w��)��(sh��)��(j��)�l(f��)�F(xi��n)�����S��Դ���ɼ�ú�V��δȡ�òɵV��(qu��n)���L(f��ng)�U��ͬ�r�����S��Դ�c�|����H��ͬͶ�Y�Ė|��h(hu��n)���ڳ���2���ֵ�j�q7���������S��Դ�������h����ͬ�r���Ж|����H100%�ə�(qu��n)��

��δȡ�òɵV�S���L(f��ng)�U

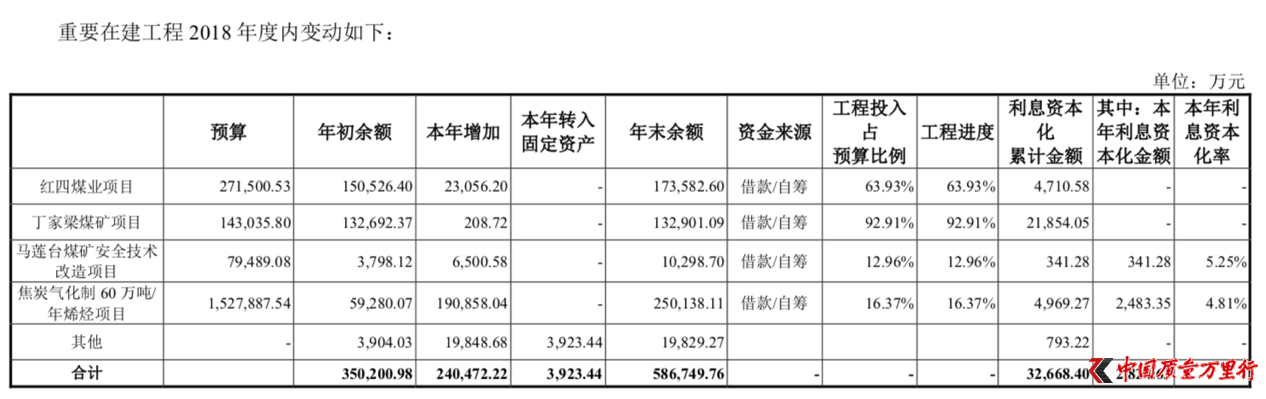

��(j��)�йɕ���¶��2018�ꌚ�S��Դ�ڽ������мt��ú�I(y��)�Ŀ������ú�V�Ŀ���Rɏ�_ú�V��ȫ���g(sh��)�����Ŀ����̿�⻯ϩ�N�Ŀ�ȣ����У��t��ú�V��������ú�V��δȡ�òɵV�S�ɣ��Ҵ���2019���ԟo���@�òɵV�S�ɵ��L(f��ng)�U��

����ڃ�(n��i)���ڽ��Ŀ�еļt��ú�V��������ú�V�Ŀ��2016�궡����ú�V�Ŀ�����D(zhu��n)��̶��Y�a(ch��n)5041.71�fԪ�⣬��δ�D(zhu��n)�̶��Y�a(ch��n)���ʳ�2016��������w�F(xi��n)��Ϣ�Y��������ʽ���O(sh��)������֧������Ϣ������������ζ����Ϣ�����ڣ���(d��ng)���Ŀ�D(zhu��n)�̶��Y�a(ch��n)����Ϣ�Y�������w�F(xi��n)�����Ŀ�mȻͣ������ÿ����Ͷ�룬����Ӌ����Ϣ���o���Mһ�������˃��Ŀ���Y�����������˴Ό��S��Դļ���Y���е�6�|Ԫ���Ã�߀��

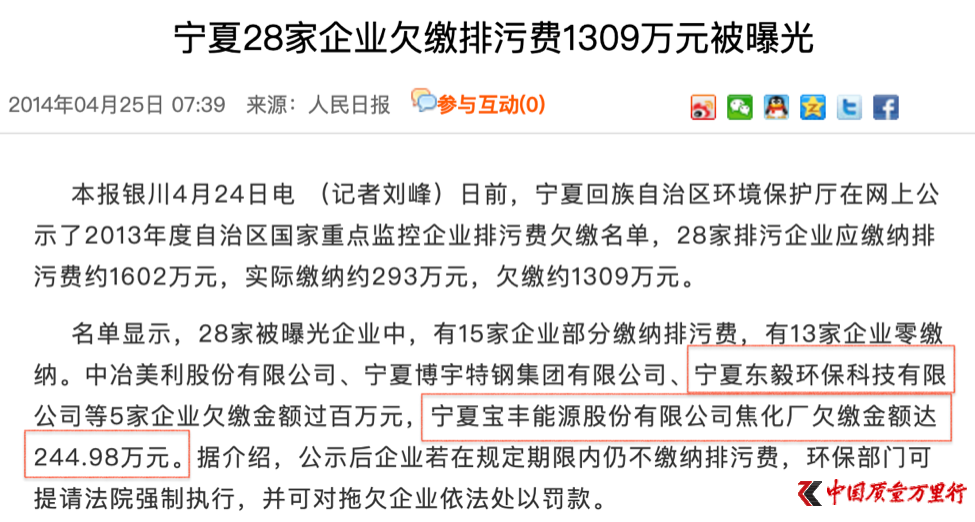

ֵ��ע����ǣ��Ї��Y���^��l(f��)�F(xi��n)������ڃ�(n��i)�mȻ�t��ú�V��������ú�V�Ŀͣ�������Lj���ڃ�(n��i)�ɂ��Ŀ��Ȼ��ֹһ���ܵ�����̎�P�����w̎�P��(n��i)��Ҋ�Ї��Y���^�����l(f��)�������3����2�� ���S��Դ���a(ch��n)��ȫ���n���������}���ˣ��������Ŀ��Ȼͣ���s��Ȼ���M��Ͷ�Y������߀��ȫ���a(ch��n)���}�ܵ���̎�P��

�����˳֖|����H100%�ə�(qu��n)

�Ї��Y���^��l(f��)�F(xi��n)��2013����2018�꣬���S��Դ���u�rֵʼ�K��11.2�|Ԫ����ţ�5���(n��i)δ��δ�p��ͨ�^����Y�ϰl(f��)�F(xi��n)��2013�ꌚ�S��Դ����ُ���Ė|��h(hu��n)���Ƽ�����˾�����º��Q“�|��h(hu��n)��”���Ĺɷݶ��a(ch��n)����11.2�|Ԫ����ŵ����u��

�Y���@ʾ��2010��10��25�Ֆ|��h(hu��n)����������(d��ng)�r���S��Դ���ۺ�4000�f��Ԫ�������YԴ���S�����O(sh��)ʩ�O(sh��)����Y��ռ��20%���|����H��1.6�|��Ԫ�F(xi��n)�R���Y��ռ��80%���Õr�|��h(hu��n)��������ӋͶ��2�|��Ԫ����(j��)2010��12��31�ոێ��c����ŅR���ۺ�����żs1.7�|Ԫ����š�

�йɕ��@ʾ��2013��12�£����S��Դ�c�|����H��ӆ���Y�f(xi��)�h���Ɍ��S��Դ��|����H�������l(f��)�ɱ�12�|�ɣ�ÿ����ֵ�����1Ԫ��������ُ�|����H�����Ж|��h(hu��n)��80%�Ĺə�(qu��n)��

�к��u�����|��h(hu��n)�����ߵ��u������@ʾ���|��h(hu��n)���rֵ15.64�|Ԫ����ţ����Ж|����H���е�80%�ə�(qu��n)�rֵ12.51�|Ԫ��

���˲�����ǣ��|��h(hu��n)������2��࣬��(d��ng)��Ͷ���1.7�|Ԫ����ţ��u������Y�a(ch��n)�rֵ���_12.51�|Ԫ����ֵ�j��7.36����

���⣬���ږ|����H�ā�·���Ї��Y���^��ͨ�^���顢���۲��ƽ�_��ԃ��ԓ��˾����Ϣ���^���ٵ����Ժ��Բ�Ӌ��ԓ��˾��2005�����ע�Թ�˾���P(gu��n)�ڹɖ|��Ϣ����Ҫ�ɆT��������Ϣһ�ś]�У��Ƀ������

���^���йɕ��к�Ҫ�ᵽ���صĖ|����H��“�������й��f���������գ��h����ֱ�ӳ��аl(f��)����8.36%�Ĺɷݣ�…��ͨ�^���аl(f��)���˹ɖ|�|����H100%�Ĺɷ��g�ӳ��аl(f��)����30.30%�Ĺɷݣ�…”���������|����H��100%�ə�(qu��n)�Ĺɖ|���h���������h�����nj��S��Դ�Č��H�����ˣ���ُ�|��h(hu��n)�����ஔ(d��ng)���Լ���ُ�Լ���

���йɕ����P(gu��n)�ږ|����H����Ϣ��

���⣬����ُ��(d��ng)�꣬�|��h(hu��n)���s��Ƿ�U�����M120���fԪ����“�������c�O(ji��n)����I(y��)”�����ݱ����Ļ������΅^(q��)�h(hu��n)���d��ʾ������ý�w�ع⣿

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖